-WEc780af7f81.png)

Régionalisation - Conséquences et défis

News Mediarail.be

La régionalisation du chemin de fer allemand comprend de nombreux thèmes auxquels ont directement accéder si le lecteur le souhaite :

• La régionalisation du trafic de proximité (le SPNV - Schienenpersonennahverkehr) - Trafic suburbain S-Bahn ;

• Le maintien et le développement du réseau : les lois LuLV et la loi BSWAG

• Répercussions du cadre législatif sur l’organisation régionale des Länder ;

• Subsides et coûts d'exploitation - La carte des 27 AOT allemandes;

• Vers une obligation de l’appel d’offre : type de décentralisation et choix de l’opérateur ferroviaire ;

• Les différents types de financement du matériel roulant;

• Les chiffres du transport régional ferroviaire actuels ;

• Constats, résultats et défis de la régionalisation;

• La grande question actuelle du personnel qualifié.

• Quelques entreprises privées de transport régional ;

• Le matériel roulant régional voyageurs.

• La régionalisation du trafic de proximité (le SPNV - Schienenpersonennahverkehr) - Trafic suburbain S-Bahn ;

• Le maintien et le développement du réseau : les lois LuLV et la loi BSWAG

• Répercussions du cadre législatif sur l’organisation régionale des Länder ;

• Subsides et coûts d'exploitation - La carte des 27 AOT allemandes;

• Vers une obligation de l’appel d’offre : type de décentralisation et choix de l’opérateur ferroviaire ;

• Les différents types de financement du matériel roulant;

• Les chiffres du transport régional ferroviaire actuels ;

• Constats, résultats et défis de la régionalisation;

• La grande question actuelle du personnel qualifié.

• Quelques entreprises privées de transport régional ;

• Le matériel roulant régional voyageurs.

Demain

Quels enseignements après 20 ans ?

Après plus de vingt ans d’expérience, il était intéressant de prendre du recul et d’analyser la mutation du paysage ferroviaire régional en Allemagne. En 2018, le Comité des transports du Parlement allemand, qui regroupe les principaux partis politiques du pays, avait salué les résultats de la concurrence dans le transport ferroviaire régional dans un rapport du 21 février dernier, rendu public. On notera que ce rapport a été signé également par les partis de gauche, dont les Verts.

Dans ce rapport (référencé BT-Drs. 18/12711), le gouvernement fédéral expliquait que différents changements de normes aux niveaux fédéral et européen ont joué un rôle, notamment dans la pratique judiciaire des tribunaux (voir "l'arrêt Abellio" de la Cour suprême fédérale en 2011). La crainte que la compétition se déroule sur le dos de l'infrastructure ou des employés n'est pas fondée. Il convient toutefois de noter que l’infrastructure ne fait pas partie de la politique compétitive du système ferroviaire, mais du monopole naturel.

Dans ce rapport (référencé BT-Drs. 18/12711), le gouvernement fédéral expliquait que différents changements de normes aux niveaux fédéral et européen ont joué un rôle, notamment dans la pratique judiciaire des tribunaux (voir "l'arrêt Abellio" de la Cour suprême fédérale en 2011). La crainte que la compétition se déroule sur le dos de l'infrastructure ou des employés n'est pas fondée. Il convient toutefois de noter que l’infrastructure ne fait pas partie de la politique compétitive du système ferroviaire, mais du monopole naturel.

Le salaire des conducteurs de train a augmenté considérablement plus que la moyenne ces dernières années, à la suite de la conclusion de conventions collectives avec les syndicats par rapport aux autres secteurs économiques. Mais le prix au kilomètre a quant à lui considérablement baissé, démontrant la capacité à faire du train moins cher.

Compte tenu du vote clair de la commission, les observateurs ont posé la question de savoir si ce modèle retenu pour le transport régional ne pouvait pas être mis en pratique pour le transport longue distance, mais cela est un autre dossier. Voyons cela en détail.

Compte tenu du vote clair de la commission, les observateurs ont posé la question de savoir si ce modèle retenu pour le transport régional ne pouvait pas être mis en pratique pour le transport longue distance, mais cela est un autre dossier. Voyons cela en détail.

Le service de transport

Le service des trains tient en cinq points essentiels : le volontarisme de l’organisme de transport, l’horaire cadencé, la flotte de trains, les ventes et le développement des infrastructures.

L’élaboration de l’horaire intégral – et au besoin cadencé -, est laissé à la discrétion des Länder, conformément au § 3 de la loi RegG. Les Länder ont la responsabilité de la planification, de l'organisation et du financement du transport ferroviaire régional et peuvent ainsi décider eux-mêmes comment ils souhaitent composer leurs itinéraires, horaires et correspondances pour l'exploitation des lignes dans le secteur ferroviaire régional.

La prise en main et l'introduction d'horaires intégrés, de correspondances de trains et souvent aussi de bus, a considérablement amélioré la qualité de service dans le trafic local, les liaisons de transport ayant été optimisées et accélérés pour de nombreux utilisateurs. Les Lander ont mis en place un développement de réseaux de transport publics qui permettent au client d’accéder plus facilement aux transports avec le principe de base : une zone - un ticket. Dans de nombreuses régions d’Allemagne, l’intégration tarifaire du SPNV et de l’ÖSPV est mis en œuvre. Bien qu’il y ait encore de nombreux défis sur ce thème, des programmes de développement de gares ont pu être conclus avec DB Station & Service AG, qui restent les propriétaires, et qui ont souvent été financés par des fonds de régionalisation du RegG.

Cependant, certains Lander qui ont une démographie plus « légère » se posent encore la question du transfert sur route. Mais jusqu’ici, tous ont exclu le remplacement de certaines lignes SPNV par des cars. Il y a des débats sur ce thème : le transport public par route fait l’objet d’un financement ÖSPV séparé, mais la formulation juridique « transport ferroviaire de voyageurs » devant être financé au moyen de la régionalisation montre que le législateur n'a pas voulu, avec le RegG, une séparation trop rigide entre SPNV et ÖSPV. Certains Lander ont pu ainsi introduit des réseaux de bus d’importance régionale financés par lesdits fonds de régionalisation, parallèlement au service de train SPNV. C’est tout bénéfice pour le voyageur.

L’élaboration de l’horaire intégral – et au besoin cadencé -, est laissé à la discrétion des Länder, conformément au § 3 de la loi RegG. Les Länder ont la responsabilité de la planification, de l'organisation et du financement du transport ferroviaire régional et peuvent ainsi décider eux-mêmes comment ils souhaitent composer leurs itinéraires, horaires et correspondances pour l'exploitation des lignes dans le secteur ferroviaire régional.

La prise en main et l'introduction d'horaires intégrés, de correspondances de trains et souvent aussi de bus, a considérablement amélioré la qualité de service dans le trafic local, les liaisons de transport ayant été optimisées et accélérés pour de nombreux utilisateurs. Les Lander ont mis en place un développement de réseaux de transport publics qui permettent au client d’accéder plus facilement aux transports avec le principe de base : une zone - un ticket. Dans de nombreuses régions d’Allemagne, l’intégration tarifaire du SPNV et de l’ÖSPV est mis en œuvre. Bien qu’il y ait encore de nombreux défis sur ce thème, des programmes de développement de gares ont pu être conclus avec DB Station & Service AG, qui restent les propriétaires, et qui ont souvent été financés par des fonds de régionalisation du RegG.

Cependant, certains Lander qui ont une démographie plus « légère » se posent encore la question du transfert sur route. Mais jusqu’ici, tous ont exclu le remplacement de certaines lignes SPNV par des cars. Il y a des débats sur ce thème : le transport public par route fait l’objet d’un financement ÖSPV séparé, mais la formulation juridique « transport ferroviaire de voyageurs » devant être financé au moyen de la régionalisation montre que le législateur n'a pas voulu, avec le RegG, une séparation trop rigide entre SPNV et ÖSPV. Certains Lander ont pu ainsi introduit des réseaux de bus d’importance régionale financés par lesdits fonds de régionalisation, parallèlement au service de train SPNV. C’est tout bénéfice pour le voyageur.

Les chiffres de la régionalisation

En 1996, l’offre était d'un peu moins de 537 millions de trains/km. En 2016, elle avait grimpé jusqu’à 672 millions de trains/km, soit une hausse de 38% en vingt ans. Côté voyageur, la demande a augmenté d'environ 63% entre 1995 et 2011, et atteint de nos jours 2,64 milliards de voyageurs annuels, pour un chiffre d’affaires de 10,5 milliards d’euros. En moyenne, environ 6,7 millions de passagers sont transportés chaque jour par le SPNV (rail), ce qui correspond à 20% de la demande totale en transports publics (31,7 millions de voyageurs / jour). La distance moyenne parcourue par train régional tourne autour de 21km. Au cours de l'exercice 2016, les entreprises de transport ferroviaire régional ont réalisé une recette de 18,9 cents par voyageur / kilomètre en transport local de voyageurs.

Avec 64 entreprises de transport, le taux de pénétration de la concurrence atteignait en 2018 les 30%. Un rapport relève que la DB Regio a finalement peu perdu : les pertes de contrats ont été compensées par la croissance du marché là où elle est implantée. On pouvait aussi noter que parmi les "Big 5" concurrents, trois acteurs (Transdev, Netinera et Abellio) étaient très actifs. Ils participent à tous les appels d’offre, de sorte que la DB AG fait presque toujours face à au moins un concurrent de ce cercle puissant. Le retour de Transdev, qui avait presque perdu son statut de concurrent n ° 1 du fait de ses trois années d’inactivité en raison des intentions de vente de la société mère Veolia, constitue un élément revitalisant. Avec National Express mais aussi Go Ahead, deux nouveaux arrivants ayant une grande expérience internationale rejoignait la scène du SPNV.

La phase initiale de libéralisation du transport ferroviaire de voyageurs (SPNV) en République fédérale d’Allemagne était en grande partie achevée fin 2016. Par le biais de fusions et d’acquisitions, les entreprises ferroviaires étatiques étrangères, comme les NS (Abellio), Trenitalia (Netinera) ou la SNCF (Keolis), ont réussi à pénétrer le marché allemand du SPNV au cours des dernières années. En termes de taille et de performance, les acteurs du marché sont comparables à l'échelle internationale. Les entreprises locales de taille moyenne sont maintenant l'exception et ne pourront probablement plus s'affirmer que dans des créneaux de niche. On cliquera sur l'image ici à droite pour visualiser en détail les acteurs et leurs réseaux respectifs.

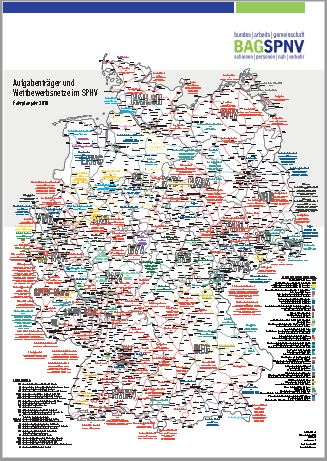

La phase initiale de libéralisation du transport ferroviaire de voyageurs (SPNV) en République fédérale d’Allemagne était en grande partie achevée fin 2016. Par le biais de fusions et d’acquisitions, les entreprises ferroviaires étatiques étrangères, comme les NS (Abellio), Trenitalia (Netinera) ou la SNCF (Keolis), ont réussi à pénétrer le marché allemand du SPNV au cours des dernières années. En termes de taille et de performance, les acteurs du marché sont comparables à l'échelle internationale. Les entreprises locales de taille moyenne sont maintenant l'exception et ne pourront probablement plus s'affirmer que dans des créneaux de niche. On cliquera sur l'image ici à droite pour visualiser en détail les acteurs et leurs réseaux respectifs.

(cliquer sur l'image pour agrandir)

Au sein du SPNV, le développement de la concurrence montre que DB Regio AG continue toutefois d’occuper une position dominante sur le marché avec ses diverses filiales. En 2015, leur part de marché exprimée en trains/km atteignait 70,8%, tandis que les passagers/km atteignaient une part de 78% enregistré. Cette différence s’explique par le fait que la concurrence semble mieux armée pour exploiter des lignes à faible trafic. La DBAG exploite notamment de nombreux S-Bahn (Hambourg, Berlin, Munich, Francfort,…) où les flux sont importants et gonflent donc les chiffres. Depuis 2015, la différence entre les parts de marché par train/km et par passager/km diminue de manière constante.

Gains sur les finances publiques

Le gain net de la concurrence pour les finances publiques est assez difficile à chiffrer, dans la mesure où celle-ci est souvent allée de pair avec une amélioration sans précédent du service des trains et que celle-ci a été mise en place parallèlement à d’autres modernisations, notamment tarifaires. Il est cependant possible de tirer une évaluation chiffrée du gain apporté par la concurrence dans l’attribution des contrats de service.

En 1997, soit un an après la régionalisation, les budgets (en euros constants) n’avaient augmenté que de 2 % depuis 1996, mais l’offre s’accroissait de 14 %. Les Länder dépensaient peu de ressources propres pour le financement des trains régionaux et les marges de progression provenaient souvent des gains d’efficience sur les services existants.

Dans un Land jouant fortement de la concurrence comme le Schleswig-Holstein, la subvention a souvent baissé d’un tiers par rapport au contrat précédent avec DB Regio, bien obligé à présent de suivre les prix proposés par ses concurrents. Le coût net du transport ferroviaire régional pour l'AOT est quant à lui descendu à 7,25 €/trainkm – investissement en matériel compris. Fin 2019 par exemple, la région de Stuttgart aura pour la première fois des prestataires concurrents, Abellio et Go-Ahead, qui ont offert un tarif kilométrique de 6€ moins cher et qui permet au Bade-Würtemberg d’économiser 75 millions €, qu’elle pourra réinvestir dans d’autres services.

En 1997, soit un an après la régionalisation, les budgets (en euros constants) n’avaient augmenté que de 2 % depuis 1996, mais l’offre s’accroissait de 14 %. Les Länder dépensaient peu de ressources propres pour le financement des trains régionaux et les marges de progression provenaient souvent des gains d’efficience sur les services existants.

Dans un Land jouant fortement de la concurrence comme le Schleswig-Holstein, la subvention a souvent baissé d’un tiers par rapport au contrat précédent avec DB Regio, bien obligé à présent de suivre les prix proposés par ses concurrents. Le coût net du transport ferroviaire régional pour l'AOT est quant à lui descendu à 7,25 €/trainkm – investissement en matériel compris. Fin 2019 par exemple, la région de Stuttgart aura pour la première fois des prestataires concurrents, Abellio et Go-Ahead, qui ont offert un tarif kilométrique de 6€ moins cher et qui permet au Bade-Würtemberg d’économiser 75 millions €, qu’elle pourra réinvestir dans d’autres services.

Rame Metronom de l'opérateur BeNex, sur un RE2 Uelzen - Göttingen, de passage à Elze en septembre 2018 (photo Pjedro22 via licence flickr)

Des défis pour entamer 2020

Relations avec la Deutsche Bahn : des critiques concernant l'infrastructure

Le groupe Deutsche Bahn profite d’une rente de situation par la présence de l’infrastructure au sein du même groupe, représentée par DB Netz. Selon certaines critiques, 70% des investissements réalisés par la DB dans la modernisation de ses infrastructures proviennent de subventions octroyés aux Länder, lesquels n'ont, on le rappelle, pas la main sur les voies ni sur les gares. De quoi exaspérer les AOT qui se battent justement contre l’emprise du groupe DB sur leur liberté d’action et parfois sur leur tutelle politique. D'après ces AOT, DB Netz constitue aujourd’hui un véritable défi en tant qu'obstacle au développement des circulations régionales :

• d’une part, ses méthodes et ses coûts de gestion du réseau n’ont pas été fondamentalement revus, DB Netz préférant une politique plus technologique pour grignoter des gains de productivité plutôt que d'adapter l'existant;

• d'autre part, avec les difficultés rencontrées par DB Netz quant aux financements nécessaires. Un rapport de la Cour des Comptes allemande de janvier 2019 relatait sans ambages que le ministère des Transports ne sait pas exactement comment la Deutsche Bahn et ses filiales utilisent ces subsides. Il n’y a pas de contrôle efficace ni de priorités claires. Entretenir ou reconstruire, ce sont des subsides différents selon la Loi, mais la frontière entre les deux est floue.

La direction de DB Netz indiqua en substance qu’il lui fallait une rallonge d’1 milliard d’euros supplémentaire sur les 4,2 milliards prévus pour la seule année 2019, soit au "minimum" 5 milliards par an. Tout cela impacte globalement sur la politique du SPNV.

Le groupe Deutsche Bahn profite d’une rente de situation par la présence de l’infrastructure au sein du même groupe, représentée par DB Netz. Selon certaines critiques, 70% des investissements réalisés par la DB dans la modernisation de ses infrastructures proviennent de subventions octroyés aux Länder, lesquels n'ont, on le rappelle, pas la main sur les voies ni sur les gares. De quoi exaspérer les AOT qui se battent justement contre l’emprise du groupe DB sur leur liberté d’action et parfois sur leur tutelle politique. D'après ces AOT, DB Netz constitue aujourd’hui un véritable défi en tant qu'obstacle au développement des circulations régionales :

• d’une part, ses méthodes et ses coûts de gestion du réseau n’ont pas été fondamentalement revus, DB Netz préférant une politique plus technologique pour grignoter des gains de productivité plutôt que d'adapter l'existant;

• d'autre part, avec les difficultés rencontrées par DB Netz quant aux financements nécessaires. Un rapport de la Cour des Comptes allemande de janvier 2019 relatait sans ambages que le ministère des Transports ne sait pas exactement comment la Deutsche Bahn et ses filiales utilisent ces subsides. Il n’y a pas de contrôle efficace ni de priorités claires. Entretenir ou reconstruire, ce sont des subsides différents selon la Loi, mais la frontière entre les deux est floue.

La direction de DB Netz indiqua en substance qu’il lui fallait une rallonge d’1 milliard d’euros supplémentaire sur les 4,2 milliards prévus pour la seule année 2019, soit au "minimum" 5 milliards par an. Tout cela impacte globalement sur la politique du SPNV.

Dernière mise à jour : 12/01/2019