-WEc780af7f81.png)

Régionalisation - Le choix de l'opérateur

News Mediarail.be

La régionalisation du chemin de fer allemand comprend de nombreux thèmes auxquels ont directement accéder si le lecteur le souhaite :

• La régionalisation du trafic de proximité (le SPNV - Schienenpersonennahverkehr) - Trafic suburbain S-Bahn ;

• Le maintien et le développement du réseau : les lois LuLV et la loi BSWAG

• Répercussions du cadre législatif sur l’organisation régionale des Länder ;

• Subsides et coûts d'exploitation - La carte des 27 AOT allemandes;

• Vers une obligation de l’appel d’offre : type de décentralisation et choix de l’opérateur ferroviaire ;

• Les différents types de financement du matériel roulant;

• Les chiffres du transport régional ferroviaire actuels ;

• Constats, résultats et défis de la régionalisation;

• La grande question actuelle du personnel qualifié.

• Quelques entreprises privées de transport régional ;

• Le matériel roulant régional voyageurs.

• La régionalisation du trafic de proximité (le SPNV - Schienenpersonennahverkehr) - Trafic suburbain S-Bahn ;

• Le maintien et le développement du réseau : les lois LuLV et la loi BSWAG

• Répercussions du cadre législatif sur l’organisation régionale des Länder ;

• Subsides et coûts d'exploitation - La carte des 27 AOT allemandes;

• Vers une obligation de l’appel d’offre : type de décentralisation et choix de l’opérateur ferroviaire ;

• Les différents types de financement du matériel roulant;

• Les chiffres du transport régional ferroviaire actuels ;

• Constats, résultats et défis de la régionalisation;

• La grande question actuelle du personnel qualifié.

• Quelques entreprises privées de transport régional ;

• Le matériel roulant régional voyageurs.

Demain

C'est très certainement ce qui fît la marque de fabrique de la régionalisation ferroviaire : après des décennies de monopole, les Länder étaient autorisés à choisir - s'ils le désiraient -, un autre opérateur que la seule Deutsche Bahn. L'Allemagne anticipait ainsi très en amont sur un critère majeur de revitalisation du rail que l'on retrouvera bien plus tard au niveau européen, avec l'adoption du quatrième paquet ferroviaire, où l'appel d'offre devient obligatoire dès 2023.

Les premières années de la régionalisation partaient pratiquement d’une feuille blanche. On constatait avant tout les mises en appels d’offres de lignes déficitaires non-électrifiées, où les petites entreprises privées pouvaient donner de meilleurs résultats que les pratiques lourdes de la DB. Les procédures contractuelles concernant les spécifications des véhicules, le contrôle des performances, les pénalités contractuelles, les délais de soumission et les délais de passation des marchés furent au début difficiles. En outre, certains cahiers des charges des SPNV dans les domaines des droits des passagers, des offres auxiliaires et des données pour le calcul des revenus rencontrèrent des problèmes. Des maladies de jeunesse qu’il importait de régler, au risque de pourrir le système.

La politique n’aidait pas non plus ! Après une baisse de la part de marché en 2009 en raison de la baisse des prix du carburant, de la réduction des fonds de régionalisation ferroviaire et de la prime à la démolition des autos âgées, le transport ferroviaire retrouva dès 2011 ses niveaux de 2008. Dans la plupart des cas, la concurrence entraîna des gains d’efficacité et une amélioration de l’offre. Cela se traduisit notamment par les nouvelles offres d'horaires (horaires intégrés), les véhicules innovants et une plus grande orientation client et coûts. De plus, les lignes ferroviaires furent réactivées et des gares modernisées.

Les premières années de la régionalisation partaient pratiquement d’une feuille blanche. On constatait avant tout les mises en appels d’offres de lignes déficitaires non-électrifiées, où les petites entreprises privées pouvaient donner de meilleurs résultats que les pratiques lourdes de la DB. Les procédures contractuelles concernant les spécifications des véhicules, le contrôle des performances, les pénalités contractuelles, les délais de soumission et les délais de passation des marchés furent au début difficiles. En outre, certains cahiers des charges des SPNV dans les domaines des droits des passagers, des offres auxiliaires et des données pour le calcul des revenus rencontrèrent des problèmes. Des maladies de jeunesse qu’il importait de régler, au risque de pourrir le système.

La politique n’aidait pas non plus ! Après une baisse de la part de marché en 2009 en raison de la baisse des prix du carburant, de la réduction des fonds de régionalisation ferroviaire et de la prime à la démolition des autos âgées, le transport ferroviaire retrouva dès 2011 ses niveaux de 2008. Dans la plupart des cas, la concurrence entraîna des gains d’efficacité et une amélioration de l’offre. Cela se traduisit notamment par les nouvelles offres d'horaires (horaires intégrés), les véhicules innovants et une plus grande orientation client et coûts. De plus, les lignes ferroviaires furent réactivées et des gares modernisées.

Vers l’obligation de l’appel d’offre

Bien avant l’Europe, dont le quatrième paquet oblige l’appel d’offre dès 2023, l’Allemagne a donc mis en place un tel système dès 1996, dans un premier temps sur 50% du réseau. Tous les Länder n’avaient pas nécessairement recours à des appels d’offre pour leurs services SPNV. Et des problèmes juridiques pouvaient encore survenir.

Vers 2010, quatre offres soumises par les réseaux SPNV totalisant 23 millions de trains-km durent être annulés parce que les appels d'offres lors de la première tentative n'avaient pas abouti. En 2011, Abellio portait plainte devant la Cour suprême fédérale (BGH) contre un accord conclu entre le Verkehrsverbund Rhein Ruhr (VRR) et DB Regio, concernant la prolongation de leur contrat de transport. La Cour suprême fédérale rendit une décision historique sur le trafic ferroviaire allemand, modifiant fondamentalement les règles du jeu dans l'industrie ferroviaire, en obligeant les Länder ou les autorités organisatrices de transport à mettre le trafic local SPNV en adjudication, renforçant du coup la concurrence sur le marché ferroviaire allemand. En clair, la loi nationale sur les marchés publics prévalait sur la possibilité d’attribution directe en vertu du règlement (CE) n° 1370/2007. Un contrat de concession de services conformément au règlement 1370/2007 doit donc être conclu par le biais d'une procédure d'appel d'offres ou, dans certaines conditions, par attribution directe.

Vers 2010, quatre offres soumises par les réseaux SPNV totalisant 23 millions de trains-km durent être annulés parce que les appels d'offres lors de la première tentative n'avaient pas abouti. En 2011, Abellio portait plainte devant la Cour suprême fédérale (BGH) contre un accord conclu entre le Verkehrsverbund Rhein Ruhr (VRR) et DB Regio, concernant la prolongation de leur contrat de transport. La Cour suprême fédérale rendit une décision historique sur le trafic ferroviaire allemand, modifiant fondamentalement les règles du jeu dans l'industrie ferroviaire, en obligeant les Länder ou les autorités organisatrices de transport à mettre le trafic local SPNV en adjudication, renforçant du coup la concurrence sur le marché ferroviaire allemand. En clair, la loi nationale sur les marchés publics prévalait sur la possibilité d’attribution directe en vertu du règlement (CE) n° 1370/2007. Un contrat de concession de services conformément au règlement 1370/2007 doit donc être conclu par le biais d'une procédure d'appel d'offres ou, dans certaines conditions, par attribution directe.

Rame Abellio sur une desserte internationale Düsseldorf (DE) - Arnhem (NL) (photo Rob Dammers via license flickr)

Depuis lors, tous les Länder ont maintenant recours à des procédures concurrentielles par appel d’offre. Le degré d'orientation concurrentielle ou le niveau de mise en œuvre différencie les Länder ou les AOT. Certains Länder, tels que BW, BY, BE, BB, NW, SL et ST, ont choisi une stratégie concurrentielle progressive.

La concurrence a permis d’accélérer les gains d’efficience du transport régional ou dans certains cas de donner une nouvelle dynamique là où l’offre était déjà très développée. En 2016, la part de marché des services de transport régional concurrents a atteint 26%. La proportion de concurrents dans le transport local de voyageurs était divisée en trois groupes : les Länder et les municipalités (29%), les entreprises sous contrôle purement privé (25%) et les filiales de chemins de fer d’État étrangers (46%).

Côté chiffres, de 2014 à 2015, la conclusion de contrats de transport avait fortement augmenté, avec environ 312 millions de trains-km accordés à la concurrence. En 2016, 40 contrats de transport avaient été mis en adjudication, pour près de 79 offres réceptionnées. Pour l'année de référence 2017, une augmentation du nombre de contrats était enregistrée avec 43 contrats de transport. Tous les contrats ne se font pas nécessairement sur base concurrentielle : environ 67% des sillons/km parcourus en 2016 ont été attribués par appel d’offre tandis qu’un peu plus de 33% à des procédures dites « non concurrentielles ». Sur les 31 contrats de transport attribués de manière concurrentielle en 2016, 15 avaient été attribués à DB Regio et 16 contrats à des sociétés de transport privés.

Depuis lors, tous les Länder ont maintenant recours à des procédures concurrentielles par appel d’offre. Le degré d'orientation concurrentielle ou le niveau de mise en œuvre différencie les Länder ou les AOT. Certains Länder, tels que BW, BY, BE, BB, NW, SL et ST, ont choisi une stratégie concurrentielle progressive.

La concurrence a permis d’accélérer les gains d’efficience du transport régional ou dans certains cas de donner une nouvelle dynamique là où l’offre était déjà très développée. En 2016, la part de marché des services de transport régional concurrents a atteint 26%. La proportion de concurrents dans le transport local de voyageurs était divisée en trois groupes : les Länder et les municipalités (29%), les entreprises sous contrôle purement privé (25%) et les filiales de chemins de fer d’État étrangers (46%).

Côté chiffres, de 2014 à 2015, la conclusion de contrats de transport avait fortement augmenté, avec environ 312 millions de trains-km accordés à la concurrence. En 2016, 40 contrats de transport avaient été mis en adjudication, pour près de 79 offres réceptionnées. Pour l'année de référence 2017, une augmentation du nombre de contrats était enregistrée avec 43 contrats de transport. Tous les contrats ne se font pas nécessairement sur base concurrentielle : environ 67% des sillons/km parcourus en 2016 ont été attribués par appel d’offre tandis qu’un peu plus de 33% à des procédures dites « non concurrentielles ». Sur les 31 contrats de transport attribués de manière concurrentielle en 2016, 15 avaient été attribués à DB Regio et 16 contrats à des sociétés de transport privés.

Le financement du matériel roulant

La flotte allemande du transport ferroviaire régional est probablement la plus moderne d’Europe. Les véhicules attrayants sont considérés comme un facteur important de la demande de passagers en plus de l'offre d'horaires. Selon une étude de 2012, les automotrices électriques à simple étage en Allemagne avaient une moyenne de 10 ans et les autorails diesel une moyenne de 12 ans. Avec les nouveaux véhicules, le confort des véhicules pourrait également être considérablement accru, par exemple par les techniques modernes de climatisation / chauffage, l’information des passagers à bord, des aides à l’embarquement pour les personnes à mobilité réduite ou des toilettes modernes.

De nombreux Länder et AOT ont répondu aux besoins de financement par des aides aux soumissionnaires permettant un financement durable et compétitif. Des pools de véhicules ferroviaires ou des modèles de déploiement de flottes de véhicules similaires ont également été développés dans un environnement financier difficile. En 2016, les autorités de transport ont ainsi soutenu le financement de véhicules dans 14 contrats de transport, alors que l’apport de matériel neuf est justement l’argument des prestataires pour gagner des contrats SPNV.

De nombreux Länder et AOT ont répondu aux besoins de financement par des aides aux soumissionnaires permettant un financement durable et compétitif. Des pools de véhicules ferroviaires ou des modèles de déploiement de flottes de véhicules similaires ont également été développés dans un environnement financier difficile. En 2016, les autorités de transport ont ainsi soutenu le financement de véhicules dans 14 contrats de transport, alors que l’apport de matériel neuf est justement l’argument des prestataires pour gagner des contrats SPNV.

Les options de financement offertes comprennent des garanties sur l’endettement, des garanties de réutilisation en cas de passage à un autre fournisseur et la fourniture des véhicules par les autorités de transport sous la forme de parcs de véhicules. Cette politique a comme conséquence de transférer une (grande) partie du risque des opérateurs privés vers la puissance publique. À ce titre, elle fait l'objet de passions politiques sur lesquelles nous ne reviendrons pas ici...

Alors qu'entre 2012 et 2014, une moyenne de 1,7 soumissionnaires soumettaient des offres sans parc de véhicules, ce nombre moyen augmentait à 3,8 par la suite. Des modèles de financement spéciaux ont été proposés pour cinq contrats de transport. Dans un cas, le financement de véhicules a été offert sous la forme d’un xxxx

Alors qu'entre 2012 et 2014, une moyenne de 1,7 soumissionnaires soumettaient des offres sans parc de véhicules, ce nombre moyen augmentait à 3,8 par la suite. Des modèles de financement spéciaux ont été proposés pour cinq contrats de transport. Dans un cas, le financement de véhicules a été offert sous la forme d’un xxxx

Transdev a signé pour 2019 autour de Hanovre (photo presse Transdev)

contrat de crédit-bail, l’appel d’offres des véhicules étant effectué séparément. Actuellement, les outils de financement suivants sont le plus souvent proposés dans les procédures de passation de marché :

• Garantie de réadmission : l'autorité de transport (AOT) garantit que les nouveaux véhicules proposés pourront être à nouveau proposés dans une offre future, à moins que cela ne soit absolument exclu en raison de modifications des conditions-cadres légales.

• garantie de réutilisation : l’autorité de transport garantit que les véhicules seront également utilisés dans un appel d’offres ultérieur. Les coûts d'investissement sont spécifiés dans le schéma de calcul par l'EF, le calcul de l'amortissement est spécifié par l'AOT.

• Garantie de service de capital : le pouvoir adjudicateur garantit le fonctionnement du financement des véhicules en cas de défaillance de l’EF. Il existe différentes options possibles : couverture des fonds / annulation du dépôt en capital des banques, protection supplémentaire de l’AOT sur dépôt de garantie, compte de réserve, droits de contrôle de l’AOT, etc. Une AOT peut conclure un contrat de crédit-bail en situation de crise, ce qui ne serait pas le cas d’une EF.

• modèle de propriété BaWü / VRR : dans cette procédure, connue sous le nom de « modèle de cycle de vie », l’autorité de transport est propriétaires des véhicules et les loue à/aux EF soumissionnaires. Théoriquement, si c’est économiquement justifié, l’inverse pourrait se produire avec l’EF qui achète et revend à l’AOT, laquelle reloue l’ensemble.

• Garantie de réadmission : l'autorité de transport (AOT) garantit que les nouveaux véhicules proposés pourront être à nouveau proposés dans une offre future, à moins que cela ne soit absolument exclu en raison de modifications des conditions-cadres légales.

• garantie de réutilisation : l’autorité de transport garantit que les véhicules seront également utilisés dans un appel d’offres ultérieur. Les coûts d'investissement sont spécifiés dans le schéma de calcul par l'EF, le calcul de l'amortissement est spécifié par l'AOT.

• Garantie de service de capital : le pouvoir adjudicateur garantit le fonctionnement du financement des véhicules en cas de défaillance de l’EF. Il existe différentes options possibles : couverture des fonds / annulation du dépôt en capital des banques, protection supplémentaire de l’AOT sur dépôt de garantie, compte de réserve, droits de contrôle de l’AOT, etc. Une AOT peut conclure un contrat de crédit-bail en situation de crise, ce qui ne serait pas le cas d’une EF.

• modèle de propriété BaWü / VRR : dans cette procédure, connue sous le nom de « modèle de cycle de vie », l’autorité de transport est propriétaires des véhicules et les loue à/aux EF soumissionnaires. Théoriquement, si c’est économiquement justifié, l’inverse pourrait se produire avec l’EF qui achète et revend à l’AOT, laquelle reloue l’ensemble.

Une des nouvelles rames Desiro Siemens exploitée par Abellio Rail NRW ou National Express, affectée au service Rhein-Ruhr-Express (RRX), pour le compte du VRR, une des AOT chapeautant la Ruhr (photo RRX)

Généralement, il est demandé que les véhicules soient gérés par le bailleur ou par une société distincte dans le but d’une protection contre l'insolvabilité de l'entreprise ferroviaire. Dans certains cas, c’est le carrément le constructeur qui prend en charge la maintenance des véhicules. Les travaux de maintenance et de réparation, les coûts d'assurance et autres frais restent à la charge de l'EF.

Selon l’étude du consultant BSL-Transportation, ces financements étaient offerts pour plus de 45% des trains-kilomètres signés entre 2015 et 2020. Outre les parcs de véhicules gérés par les AOT, qui détiennent une part de marché d'un peu moins de 10%, les mesures d'achat et de financement des véhicules des pouvoirs adjudicateurs étaient utilisées dans plus de la moitié des marchés. En proposant de telles mesures, les coûts de financement peuvent parfois être considérablement réduits et ont permis de créer des offres compétitives. Il est intéressant de noter que DB Regio utilise désormais également les mêmes options de financement offertes par les pouvoirs adjudicateurs pour des contrats concurrentiels.

L’exemple du VRR, dans lequel 19 villes et sept comtés sont représentés, peut être cité avec l’utilisations des emprunts municipaux moins chers pour financer et louer ses trains. Le VRR a acheté, pour 600 millions d’euros, 65 rames Desiro à 2 niveaux et les fait exploiter et entretenir par son constructeur, en l’occurrence ici Siemens, pour toute la durée de vie, tandis que l'exploitation était divisée en trois lots dès 2018 : National Express (deux lots) et Abellio (un lot). Selon ses promoteurs, sans cette solution, pratiquement aucun concurrent de la Deutsche Bahn n’aurait pu participer aux offres, car l’énorme pouvoir d’achat de la DB, qui travaille avec des contrats cadre, réduisait à néant les chances de succès des EF plus petites. Comme les itinéraires RRX sont exploités par deux sociétés de transport, ce modèle de financement et d’entretien des véhicules a pu jouer un rôle essentiel pour encourager les EF à soumissionner aux offres. Le Bade-Würtemberg est l’autre Land à avoir adopté un modèle similaire.

Selon l’étude du consultant BSL-Transportation, ces financements étaient offerts pour plus de 45% des trains-kilomètres signés entre 2015 et 2020. Outre les parcs de véhicules gérés par les AOT, qui détiennent une part de marché d'un peu moins de 10%, les mesures d'achat et de financement des véhicules des pouvoirs adjudicateurs étaient utilisées dans plus de la moitié des marchés. En proposant de telles mesures, les coûts de financement peuvent parfois être considérablement réduits et ont permis de créer des offres compétitives. Il est intéressant de noter que DB Regio utilise désormais également les mêmes options de financement offertes par les pouvoirs adjudicateurs pour des contrats concurrentiels.

L’exemple du VRR, dans lequel 19 villes et sept comtés sont représentés, peut être cité avec l’utilisations des emprunts municipaux moins chers pour financer et louer ses trains. Le VRR a acheté, pour 600 millions d’euros, 65 rames Desiro à 2 niveaux et les fait exploiter et entretenir par son constructeur, en l’occurrence ici Siemens, pour toute la durée de vie, tandis que l'exploitation était divisée en trois lots dès 2018 : National Express (deux lots) et Abellio (un lot). Selon ses promoteurs, sans cette solution, pratiquement aucun concurrent de la Deutsche Bahn n’aurait pu participer aux offres, car l’énorme pouvoir d’achat de la DB, qui travaille avec des contrats cadre, réduisait à néant les chances de succès des EF plus petites. Comme les itinéraires RRX sont exploités par deux sociétés de transport, ce modèle de financement et d’entretien des véhicules a pu jouer un rôle essentiel pour encourager les EF à soumissionner aux offres. Le Bade-Würtemberg est l’autre Land à avoir adopté un modèle similaire.

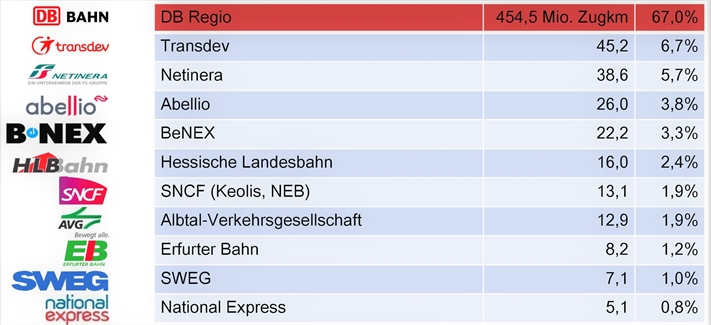

Quels sont les principaux opérateurs ?

En 2017, si la Deutsche Bahn comptait encore pour 67% de trains/km, 33% se répartissaient comme suit :

Source : document MOFAIR

Les recettes des opérateurs

Les principales sources de revenus des opérateurs de transport ferroviaire opérant dans le transport ferroviaire local sont, outre les recettes du marché, les subventions publiques versées par les pouvoirs adjudicateurs aux entreprises ferroviaires chargées du transport. Celles-ci résultent en grande partie de l'allocation de fonds fédéraux de régionalisation aux Länder dont nous avons parlé par ailleurs.

Depuis 2011, la part des revenus du marché a légèrement augmenté et la part des subventions publiques a donc diminué. Les revenus du marché (provenant principalement de la vente de billets) représentaient en moyenne un peu plus de 45% des coûts de transport ferroviaire de voyageurs en 2016. Mais depuis lors, on observe une croissance inquiétante des péages ferroviaires et des coûts de maintenance de l’infrastructure. Ceci a pour effet d’une part de « manger » une plus grande part des subsides disponibles. Et d’autre part, il est dorénavant demandé à ce que les recettes contribuent plus largement au refinancement du système. Deux stratégies sont essentiellement mises en œuvre par les Länder : augmentation des tarifs pour un meilleur financement du SPNV ou augmentation de la demande – et donc des recettes - pour couvrir ce financement.

Depuis 2011, la part des revenus du marché a légèrement augmenté et la part des subventions publiques a donc diminué. Les revenus du marché (provenant principalement de la vente de billets) représentaient en moyenne un peu plus de 45% des coûts de transport ferroviaire de voyageurs en 2016. Mais depuis lors, on observe une croissance inquiétante des péages ferroviaires et des coûts de maintenance de l’infrastructure. Ceci a pour effet d’une part de « manger » une plus grande part des subsides disponibles. Et d’autre part, il est dorénavant demandé à ce que les recettes contribuent plus largement au refinancement du système. Deux stratégies sont essentiellement mises en œuvre par les Länder : augmentation des tarifs pour un meilleur financement du SPNV ou augmentation de la demande – et donc des recettes - pour couvrir ce financement.

Politique de l'offre ou de la demande ?

Tout dépend. Les conditions-cadres exogènes (structures de l’habitat, flux de navetteurs, données démographiques, infrastructures, …) déterminent souvent les exigences stratégiques des Lander. Trois Länder caractérisés par des conurbations et des zones économiques importantes appliquent une politique SPNV clairement axée sur la demande (Hesse, Hambourg et Rhénanie-du-Nord-Westphalie). Cette politique met l'accent sur une meilleure couverture des relations et des délais de demande de passagers, où des capacités de charge de pointe élevées sont nécessaires, en particulier dans les zones urbaines. Cependant, parmi les défis à venir, la quantité d’infrastructure parfois limitée en zones urbaines peut limiter l’offre de transport réclamée par les Länder, qui n’a pas la main sur toute l’infrastructure ferroviaire, tout particulièrement dans les grandes gares.

Dans les autres Länder, on pratique plutôt une politique de l’offre, afin de stimuler la demande et d’encourager le report modal. Ces Länder ont ainsi pu réouvrir des lignes abandonnées et augmenter les fréquences sur d’autres lignes où les services étaient pauvres. Dans certains Länder, on a observé l’application des deux stratégies – offre et demande -, et dans de très rares cas, des fermetures de ligne et leur transfert sur route (ÖSPV).

Dans les autres Länder, on pratique plutôt une politique de l’offre, afin de stimuler la demande et d’encourager le report modal. Ces Länder ont ainsi pu réouvrir des lignes abandonnées et augmenter les fréquences sur d’autres lignes où les services étaient pauvres. Dans certains Länder, on a observé l’application des deux stratégies – offre et demande -, et dans de très rares cas, des fermetures de ligne et leur transfert sur route (ÖSPV).

Dernière mise à jour : 19/01/2019